Minh bạch ngân sách nhà nước của chính quyền địa phương cấp tỉnh hiện nay

TS PHAN THỊ THU HIỀN

Trường Đại học Ngoại Thương

ThS NGUYỄN THỊ THÚY THẢO

Học viện Chính trị quốc gia Hồ Chí Minh

(LLCT) - Minh bạch ngân sách của chính quyền tác động tích cực đến sự phát triển bền vững của các quốc gia, vùng lãnh thổ. Ở Việt Nam, việc công khai, minh bạch ngân sách nhà nước từ cấp Trung ương đến địa phương ngày càng được quan tâm. Luật Ngân sách nhà nước năm 2015, Thông tư số 343/2016/TT-BTC ngày 30-12-2016 của Bộ Tài chính “hướng dẫn thực hiện công khai ngân sách nhà nước đối với các cấp ngân sách” được ban hành và Chỉ số công khai ngân sách cấp tỉnh POBI được xây dựng. Trên cơ sở đánh giá thực trạng, bài viết đề xuất một số giải pháp tăng cường minh bạch ngân sách nhà nước của chính quyền địa phương cấp tỉnh ở Việt Nam.

Tọa đàm "Một số thực hành tốt trong công khai ngân sách địa phương và hàm ý chính sách"_Ảnh: kinhtevadubao.vn

Tọa đàm "Một số thực hành tốt trong công khai ngân sách địa phương và hàm ý chính sách"_Ảnh: kinhtevadubao.vn

1. Mở đầu

Các nghiên cứu cho thấy, minh bạch ngân sách và trách nhiệm giải trình của chính quyền tác động tích cực đến tăng trưởng kinh tế và sự phát triển bền vững của các quốc gia. Vấn đề minh bạch ngân sách quốc gia và ngân sách địa phương cũng ngày càng được cộng đồng quan tâm. Việc công khai ngân sách giúp nâng cao khả năng tiếp cận của cộng đồng và người dân đối với việc phân bổ và sử dụng ngân sách, tạo kênh thông tin quan trọng phục vụ việc phân tích, đánh giá, nghiên cứu về ngân sách nhà nước (NSNN), phản biện xã hội đối với việc huy động và sử dụng nguồn lực NSNN.

Nhà nước Việt Nam đã ban hành các quy định liên quan tới việc minh bạch ngân sách của chính quyền các cấp, như: Luật Ngân sách nhà nước năm 2015 và Thông tư 343/2016/TT-BTC ngày 30-12-2016 của Bộ Tài chính “hướng dẫn thực hiện công khai NSNN đối với các cấp ngân sách”, quy định cụ thểvề đối tượng, nội dung, phương pháp và thời gian minh bạch ngân sách, nhằm mục tiêu nâng cao tính minh bạch, dân chủ và công khai trong công tác quản lý NSNN; kiểm soát chặt chẽ các hoạt động thu, chi ngân sách; nâng cao kỷ luật, kỷ cương trong quản lý tài chính - NSNN bảo đảm thực hành tiết kiệm, chống lãng phí.

Từ năm 2017, Liên minh minh bạch ngân sách (BTAP)(1) đã thực hiện điều tra, đánh giá mức độ minh bạch ngân sách của chính quyền địa phương cấp tỉnh tại 63 tỉnh, thành phố trực thuộc Trung ương trên cả nước. Kết quả cho thấy, trong thời gian từ năm 2017-2022, tình hình minh bạch ngân sách của chính quyền các địa phương cấp tỉnh ngày càng được cải thiện, đáp ứng nhu cầu thông tin về ngân sách của các bên liên quan như Chính phủ và người dân.

2. Cơ sở pháp lý về minh bạch ngân sách nhà nước

Theo Điều 4, Luật Ngân sách nhà nước năm 2015, “Ngân sách địa phương là các khoản thu ngân sách nhà nước phân cấp cho cấp địa phương hưởng, thu bổ sung từ ngân sách trung ương cho ngân sách địa phương và các khoản chi ngân sách nhà nước thuộc nhiệm vụ chi của cấp địa phương”(2).

Ngân sách địa phương cấp tỉnh là tổng số tiền mà chính quyền tỉnh được phép chi tiêu trong một năm tài chính nhất định. Đây là nguồn thu và chi tiêu chính của chính quyền địa phương, cho phép thực hiện các chính sách và dự án để phục vụ cộng đồng và quản lý các hoạt động của địa phương.

Theo quy định tại Luật Ngân sách nhà nước năm 2015, đối tượng phải thực hiện công khai, minh bạch số liệu thu - chi ngân sách là: các cấp NSNN, các đơn vị dự toán ngân sách, các tổ chức được NSNN hỗ trợ, các dự án đầu tư xây dựng cơ bản có sử dụng vốn NSNN, các doanh nghiệp nhà nước, các quỹ có nguồn từ NSNN và các quỹ có nguồn thu từ những khoản đóng góp của nhân dân được cấp có thẩm quyền cho phép thành lập theo quy định của pháp luật.

Đồng thời, Luật cũng quy định về công khai các thủ tục NSNN, là: các quy định về quy trình, thủ tục kê khai, thu, nộp, miễn giảm, gia hạn, hoàn lại các khoản thu; tạm ứng, cấp phát, thanh toán NSNN đối với cơ quan thu, cơ quan tài chính và kho bạc nhà nước.

Cụ thể, điểm b, Khoản 1, Điều 15 quy định hình thức công khai NSNN: “Việc công khai ngân sách nhà nước được thực hiện bằng một hoặc một số hình thức: công bố tại kỳ họp, niêm yết tại trụ sở làm việc của cơ quan, tổ chức, đơn vị; phát hành ấn phẩm; thông báo bằng văn bản đến các cơ quan, tổ chức, đơn vị, cá nhân có liên quan; đưa lên trang thông tin điện tử; thông báo trên các phương tiện thông tin đại chúng;…”(3). Khoản 4, Điều 15 cũng nêu rõ chế tài đối với hành vi cố tình không công khai NSNN: “Các đối tượng có trách nhiệm phải thực hiện công khai theo quy định…, nếu không thực hiện công khai đầy đủ, đúng hạn thì sẽ bị xử lý theo quy định của pháp luật”(4).

Những nội dung phải công khai là:

Một là, công khai các dự thảo dự toán ngân sách trình Quốc hội và HĐND các cấp. Đây là nội dung quan trọng cần được công khai để tạo điều kiện cho các tổ chức xã hội và người dân giám sát công tác quản lý ngân sách ngay từ khâu lập dự toán, bố trí ngân sách phát triển kinh tế - xã hội của đất nước. Bên cạnh đó, điều này giúp công tác minh bạch ngân sách phù hợp với thông lệ quốc tế, như Chỉ số Ngân sách mở (OBI) của Tổ chức Quan hệ đối tác ngân sách quốc tế IBP, yêu cầu cao việc công khai ngân sách từ giai đoạn dự thảo ngân sách trình Quốc hội và HĐND các cấp.

Hai là, công khai tình hình thực hiện dự toán ngân sách và các báo cáo thuyết minh, giải trình ngân sách. Để việc theo dõi quản lý, sử dụng ngân sách được liên tục, bao quát tất cả các khâu của chu trình ngân sách, từ lập dự toán, thực hiện cho đến quyết toán, chính quyền địa phương cần công khai cụ thể, rõ ràng tình hình thực hiện ngân sách. Bên cạnh đó, cần công khai các báo cáo thuyết minh về dự toán, thực hiện dự toán và quyết toán ngân sách với các số liệu chi tiết, cụ thể; gắn việc công khai, minh bạch ngân sách với tăng cường trách nhiệm giải trình của chính quyền địa phương trong quản lý và sử dụng NSNN.

Ba là, công khai kết quả thực hiện các kiến nghị của cơ quan kiểm toán. Luật yêu cầu công khai báo cáo kết quả kiểm toán cũng như kết quả thực hiện các kiến nghị của kiểm toán, đồng thời tăng cường giám sát của người dân đối với việc thực hiện các kiến nghị, kết luận của cơ quan kiểm toán nhà nước, giúp việc thực hiện các kiến nghị kiểm toán nghiêm túc, hiệu quả.

Về thời gian công khai ngân sách, Luật quy định: báo cáo đề xuất dự toán NSNN phải được công khai chậm nhất là 05 ngày làm việc kể từ ngày Chính phủ gửi đại biểu Quốc hội, UBND gửi đại biểu HĐND. Đối với báo cáo dự toán NSNN đã được cấp có thẩm quyền quyết định, báo cáo quyết toán NSNN đã được cấp có thẩm quyền phê chuẩn cũng như kết quả kiểm toán NSNN, kết quả thực hiện các kiến nghị của Kiểm toán nhà nước phải được công khai chậm nhất là 30 ngày kể từ ngày văn bản được ban hành. Báo cáo tình hình thực hiện NSNN hằng quý, 6 tháng phải được công khai chậm nhất là 15 ngày kể từ ngày kết thúc quý và 6 tháng. Báo cáo tình hình thực hiện NSNN hằng năm được công khai khi Chính phủ trình Quốc hội vào kỳ họp cuối năm và kỳ họp giữa năm sau.

Luật Ngân sách nhà nước quy định về việc giám sát NSNN của cộng đồng, trong đó Mặt trận Tổ quốc Việt Nam các cấp là cơ quan chủ trì tổ chức việc giám sát NSNN của cộng đồng. Nội dung giám sát gồm: việc chấp hành các quy định của pháp luật về quản lý, sử dụng NSNN; tình hình thực hiện dự toán NSNN hằng năm; việc thực hiện công khai NSNN theo quy định của Luật Ngân sách nhà nước.

3. Thực trạng minh bạch ngân sách của chính quyền địa phương cấp tỉnh

Mức độ minh bạch ngân sách của chính quyền cấp tỉnh được đo lường thông qua Chỉ số công khai ngân sách cấp tỉnh (POBI). POBI được khảo sát tại 63 tỉnh, thành phố từ năm 2017, căn cứ vào các quy định của Luật Ngân sách nhà nước năm 2015 kết hợp với các quy định về công khai, minh bạch của Việt Nam. Chỉ số POBI dựa trên việc công khai các tài liệu ngân sách tỉnh trên cổng thông tin điện tử của UBND, HĐND, sở tài chính và sở kế hoạch và đầu tư của 63 tỉnh, thành phố.

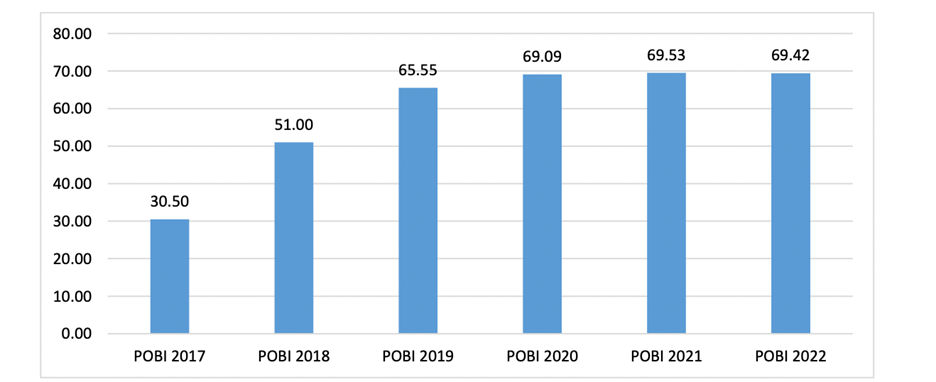

Theo kết quả khảo sát POBI, mức độ công khai ngân sách của các tỉnh các năm 2017 đến 2019 có nhiều cải thiện, song từ năm 2019-2022 lại tiến bộ không đáng kể. Điểm trung bình của chỉ số POBI năm 2019 là 65,55/100 điểm, năm 2020 là 69,09/100 điểm, đến năm 2021 là 69,53/100 điểm, chỉ tăng 0,44 điểm so với năm 2020; điểm trung bình POBI năm 2022 là 69,42/100 điểm, giảm nhẹ so với năm 2021 (Hình 1)(5).

Hình 1: Điểm trung bình khảo sát POBI qua các năm 2017-2022

Nguồn: Kết quả khảo sát POBI năm 2017-2022

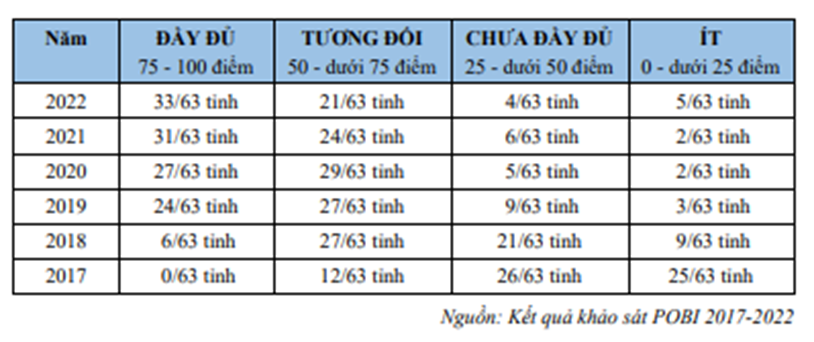

Năm 2022, có 33 tỉnh công khai đầy đủ tài liệu và thông tin về NSNN, tăng 2 tỉnh so với năm 2021. 21 tỉnh công khai tương đối đầy đủ. Số tỉnh công khai chưa đầy đủ và công khai ít lần lượt là 4 và 5 tỉnh (Bảng 1)(6).

Bảng 1: Công khai ngân sách phân theo mức độ công khai

Để đánh giá mức độ minh bạch NSNNcủa chính quyền địa phương cấp tỉnh, nghiên cứu tổng hợp theo một số tiêu chí sau:

Thứ nhất, tính sẵn có của các tài liệu ngân sách

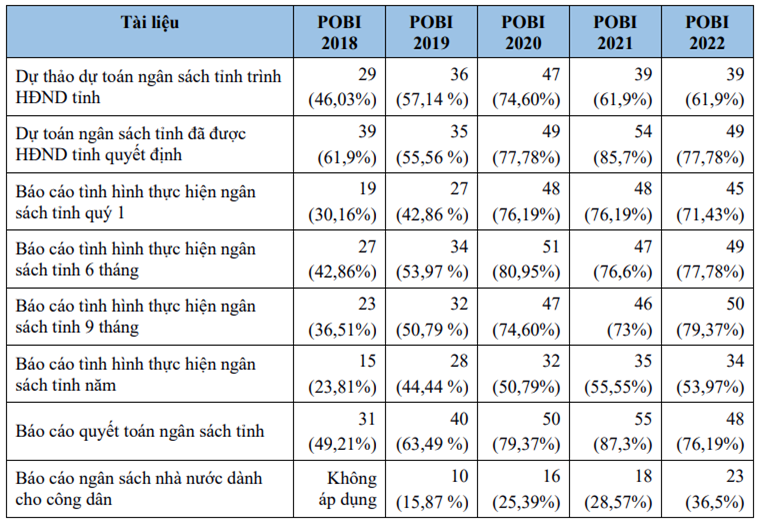

Kết quảđánh giá POBI cho thấy, không có sự cải thiện đáng kể trong hoạtđộngcông khai các tài liệu ngân sách qua các năm. Trong số 11 tài liệu ngân sách được khảo sát trong POBI năm 2022, có 06tài liệu tăng về số lượng tỉnh công khai và 05tài liệu giảm về số lượng tỉnh công khai so với năm 2021. Trong đó, các báo cáo tình hình thực hiện ngân sách quý I, báo cáo 6 tháng và báo cáo 9 tháng có sự cải thiện về số lượng tỉnh công khai so với năm 2021 và tương đương năm2020. Báo cáo quyết toán ngân sách tỉnh năm 2021 (công khai trong POBI năm 2022) là tài liệu có sự sụt giảm về số lượng tỉnh công khai nhiều nhất, chỉ có 52 tỉnh công khai, thấp nhất trong kết quả POBI các năm 2018-2022(7).

Thứ hai, tính kịp thời của các tài liệu ngân sách

Khảo sát POBI năm2022 xác định tính kịp thời của 08tài liệu ngân sách dựa trên thời gian đăng tải các tài liệu này trên cổng thông tin điện tử của UBND tỉnh, sở tài chính tỉnh theo quy định của Thông tư 343/2016/TT-. Kết quả POBI năm2022 cho thấy,chỉ có 03trong số 08tài liệu có sự cải thiện về số tỉnh công khai kịp thời so với năm2021. Trong đó, báo cáo tình hình thực hiện ngân sách tỉnh 9 tháng có số tỉnh công khai kịp thời nhiều nhất, là 50 tỉnh, tăng 04 tỉnh so với POBI năm2021 và cao nhất trong giai đoạn 2018-2022(8).

Bảng 2: Số tỉnh công khai kịp thời các tài liệu ngân sách năm2018-2022

Nguồn: Kết quả khảo sát POBI năm2018-2022

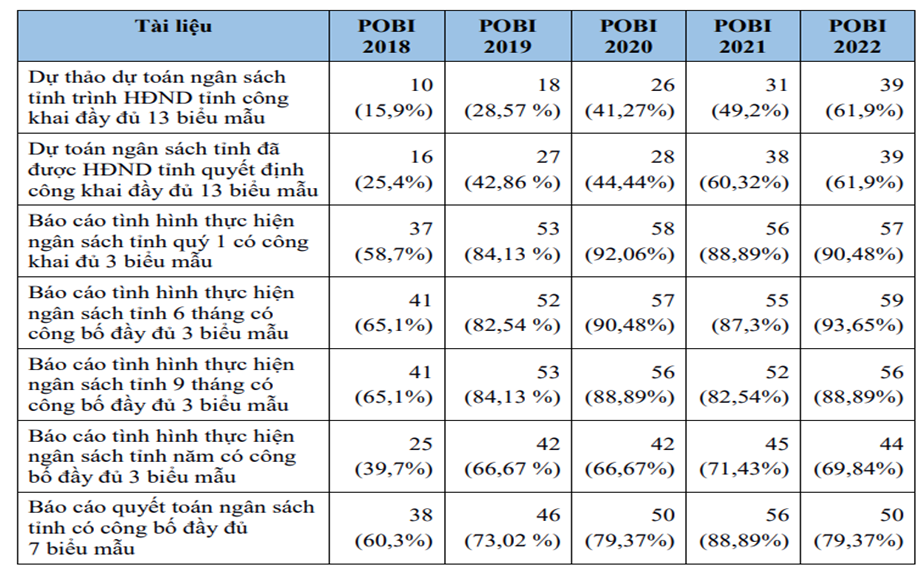

Thứ ba, tính đầy đủ của các tài liệu ngân sách

Khảo sát POBI năm2022 đánhgiátính đầy đủ của các tài liệu ngân sách được công khai dựa trên hướng dẫn của Thông tư 343/2016/TT- BTC. Theo đó, các tài liệu ngân sách phải bảo đảm đầy đủ các biểu mẫu và nội dung của một số bảng biểu như quy định của Thông tư 343/2016/TT- BTC và nguyên tắc thống nhất trong tính toán,nguyên tắc có thể so sánh được giữa các năm theo quy định tại Khoản 1, Điều 5 của Luật Thống kê năm2015.

Bảng 3: Số lượng và tỷ lệ các tỉnh công khai đầy đủ các biểu mẫu của các tài liệu ngân sách năm2018-2022

Nguồn: Kết quả khảo sát POBI năm 2018-2022

Kết quả khảo sát POBI cho thấy,tính đầy đủ của các tài liệu ngân sách tiếp tục được cải thiện quacác năm,từ năm 2018-2022 (Bảng 3). Các báo cáo tình hình thực hiện ngân sách hằng quý và ngân sách 6 tháng là những tài liệu được công khai đầy đủ các biểu mẫu nhất theo quy định; dự thảo ngân sách tỉnh trình hội đồng nhân dân là tài liệu có tỷ lệ công khai đầy đủ thấp nhất(9).

Thứ tư, tính thuận tiện của các tài liệu ngân sách

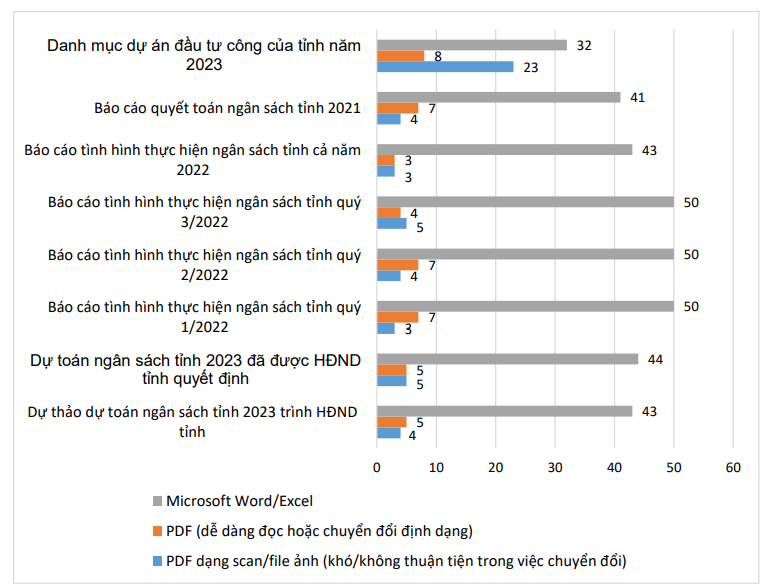

Kết quả khảo sát POBI các năm 2020-2022 cho thấy, 100% cổng thông tin điện tử của sở tài chính các tỉnh đều có thư mục riêng về công khai ngân sách. Năm 2022, có 61 tỉnh phân chia cụ thể thư mục riêng về công khai ngân sách theo tài liệu hoặc theo năm và có sự cập nhật, tăng 02 tỉnh so với năm 2021. Long An và Kiên Giang là hai tỉnh có phân chia nội dung trong thư mục riêng về công khai ngân sách theo tài liệu hoặc theo năm nhưng chưa cập nhật nội dung(10). Hầu hết các tài liệu đều được công bố dưới dạng văn bản word hoặc excel để dễ dàng trong việc sử dụng. Bên cạnh đó, sở tài chính các tỉnh đã có những đổi mới trong đăng tải thông tin về minh bạch ngân sách, như: tổng hợp thông tin dưới dạng tóm tắt, “tờ gấp”, sử dụng nhiều bảng biểu, hình ảnh, giúp người dân dễ dàng tiếp cận và nắm bắt các thông tin NSNN được công khai. Tuy nhiên, có 23 tỉnh công khai danh mục dự án đầu tư công dưới dạng ảnh gây khó khăn cho người dân trong quá trình tiếp cận thông tin.

Hình 1: Định dạng của các tài liệu chấm điểm POBI năm 2022 được các tỉnh công bố

Đơn vị: tỉnh

Nguồn: Kết quả khảo sát POBI năm2022

Thứ năm, tính tin cậy của các tài liệu ngân sách

Tính tin cậy của các tài liệu ngân sách bắt đầu được khảo sát từ năm 2019.

Năm 2022, tính tin cậy của các tài liệu ngân sách được tính toán dựa trên: (i) so sánh chênh lệch giữa quyết toán và dự toán ngân sách năm 2021; (ii) so sánh chênh lệch giữa: (A) phần trăm thay đổi của chi thường xuyên trong dự toán năm 2023 so với dự toán năm 2022 ở một số lĩnh vực (giáo dục, đào tạo, y tế, dân số) và (B) phần trăm thay đổi của tổng chi thường xuyên trong dự toán năm 2023 so với dự toán năm 2022.

Kết quả POBI đối với dự toán thu ngân sách năm 2021 cho thấy, tất cả các tỉnh đều có mức chênh lệch giữa dự toán và quyết toán trên 5%, 50 tỉnh có mức chênh trên 15%(11). Như vậy là chưa bảo đảm tiêu chí về tính tin cậy.

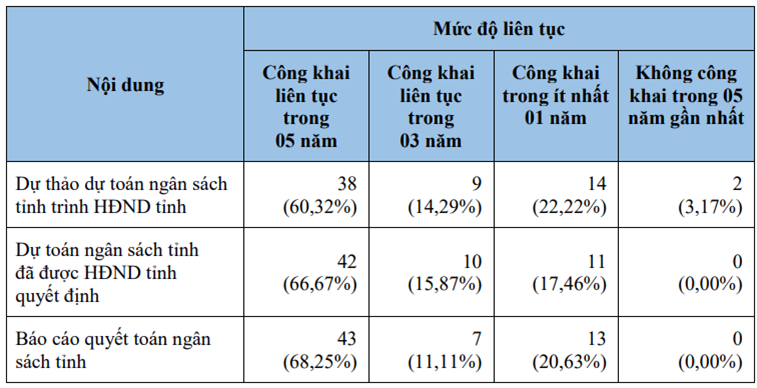

Thứ sáu, tính liên tục của các tài liệu ngân sách

Kết quả khảo sát cho thấy:

Về công bố tài liệu dự thảo trình liên tục trong 05 năm: có 38 tỉnh (60,32%).

Về công bố tài liệu dự toán đã được duyệt liên tục trong 05 năm: có 42 tỉnh (66,67%)

Về công bố báo cáo quyết toán ngân sách tỉnh liên tục trong 05 năm: có 43 tỉnh (68,25%).

Tiền Giang và Đồng Tháp là hai tỉnh không công bố tài liệu dự thảo trình trong 05 năm liên tiếp(12).

Bảng 4: Mức độ liên tục của các tài liệu ngân sách (số tỉnh, tỷ lệ % số tỉnh)

Nguồn: Kết quả khảo sát POBI năm 2022

Như vậy, mức độminh bạch ngân sách của chính quyền địa phương cấp tỉnh ở nước ta trong những năm qua đã có sự cải thiện, song vẫn còn một sốhạn chế; chưa thực sự phát huy được vai trò của cộng đồng vào quá trình minh bạch ngân sách.

4. Giải pháp tăng cường minh bạch ngân sách địa phương cấp tỉnh

Minh bạch ngân sách là yêu cầu cần thiết để nâng cao hiệu quả sử dụng ngân sách của chính quyền địa phương, đóng góp vào phát triển kinh tế đất nước. Để tăng cường minh bạch ngân sách địa phương cấp tỉnh, cần thực hiện đồng bộ một số giải pháp sau:

Một là, các cơ quan hữu quan chủ động,tích cực công bố công khai các thông tin về ngân sách theo tiêu chí của chỉ số POBI. Cần bảo đảm các thông tin về ngân sách địa phương được công bố đầy đủ và dễ hiểu. Cần tăng cường sự phối hợp giữa các cơ quan, phòng ban phụ trách việc công khai ngân sách nhằm tạo sự đồng bộ, kịp thời. Nội dung công khai cần bám sát vào quy định của Luật Ngân sách nhà nước và Thông tư 343/2016/TT-BTC cũng như các tiêu chí đánh giá của POBI.

Hai là, hoàn thiện các quy định pháp luật liên quan đến trách nhiệm và phương thức công khai, minh bạch ngân sách. Có chế tài xử lý những trường hợp không kịp thời thực hiện các quy định về minh bạch ngân sách và cơ chế giải trình.

Ba là, tăng cường giám sát từ các tổ chức độc lập và cộng đồng dân cư đối với NSNN cấp tỉnh. Việc công khai thông tin về ngân sách, báo cáo tài chính và quá trình chi tiêu sẽ thúc đẩy sự tham gia của người dân vào quá trình quản lý ngân sách. Cần quy định rõ các cơ chế, phương thức liên quan đến sự giám sát ngân sách của Mặt trận Tổ quốc.

Bốn là, tăng cường hoạt động phân tích ngân sách, đánh giá hiệu quả sử dụng ngân sách ở các lĩnh vực, đặc biệt là các vấn đề xã hội. Điều này sẽ giúp cho các nhà quản lý nhìn thấy được xu hướng biến động và các nhân tố ảnh hưởng tới việc sử dụng ngân sách cho các vấn đề xã hội. Từ đó, dự báo được nhu cầu ngân sách tối ưu nhất, mang lại hiệu quả cao nhất, tăng cường tính tin cậy của các tài liệu ngân sách.

Năm là, nâng cao ý thức, trách nhiệm của cán bộ, công chức về việc công khai, minh bạch ngân sách và nâng cao trách nhiệm giải trình của chính quyền cấp tỉnh trong quá trình công khai ngân sách. Hiện nay, việc thực hiện trách nhiệm giải trình của chính quyền địa phương nói chung và trong quá trình công khai ngân sách nói riêng còn là vấn đề mới ở nước ta. Các quy định về trách nhiệm giải trình còn chưa đầy đủ, cụ thể. Vì vậy, cần tăng cường truyền thông để mọi cán bộ, nhất là cán bộ lãnh đạo, quản lý có nhận thức đầy đủ về tầm quan trọng, những yêu cầu của minh bạch ngân sách và trách nhiệm giải trình của cơ quan, tổ chức cũng như trách nhiệm giải trình của cá nhân.

Sáu là, đẩy mạnh cải cách thủ tục hành chính, góp phần minh bạch ngân sách. Việc làm rõ và đơn giản hóa các quy trình, thủ tục hành chính không những tạo điều kiện cho việc theo dõi, đánh giá hiệu quả ngân sách mà còn giúp giảm bớt rủi ro và tham nhũng. Trong thời gian tới, cần giảm bớt các thủ tục không cần thiết; tối ưu hóa quy trình ngân sách cũng như ứng dụng công nghệ thông tin để nâng cao hiệu quả tiếp cận, hoàn thiện các thủ tục một cách thuận tiện và minh bạch.

5. Kết luận

Ngân sách địa phương cấp tỉnh đóng vai trò quan trọng trong việc giải quyết các vấn đề kinh tế - xã hội địa phương. Cần tăng cường minh bạch NSNN của chính quyền địa phương cấp tỉnh để thúc đẩy sự tham gia của cộng đồng dân cư vào chu trình ngân sách, tăng cường phản biện xã hội về hiệu quả sử dụng ngân sách địa phương, giúp địa phương đạt được tăng trưởng và phát triển bền vững.

_________________

Ngày nhận bài: 19-3-2024; Ngày bình duyệt: 13-4-2024; Ngày duyệt đăng: 19-4-2024.

(1) Liên minh minh bạch ngân sách (BTAP) được thành lập năm 2014 với sự hỗ trợ từ tổ chức Oxfam Việt Nam. Mục tiêu của BTAP là tìm kiếm, thử nghiệm và thúc đẩy áp dụng các giải pháp hiệu quả hướng tới công khai minh bạch, trách nhiệm giải trình và sự tham gia của người dân trong quy trình NSNN tại Việt Nam, góp phần tạo ra những thay đổi tích cực vì sự phát triển của đất nước.

(2), (3), (4) Quốc hội: Luật Ngân sách nhà nước, ngày 25-6-2015.

(5), (6), (7), (8), (9), (10), (11), (12) Xem Liên minh minh bạch ngân sách (BTAP): Chỉ số công khai ngân sách tỉnh POBI 2022, Hà Nội, 2023.

Đưa Nghị quyết Đại hội XIII của Đảng vào cuộc sống

Học viện Chính trị quốc gia Hồ Chí Minh - 75 năm truyền thống vẻ vang

Giới thiệu Tạp chí in

Tin Ảnh

Tóm tắt bài Tạp chí in số mới nhất

- Nâng cao năng lực lãnh đạo chiến lược của Đảng trong xây dựng và bảo vệ Tổ quốc đến giữa thế kỷ XXI

- Giải pháp tiếp tục đổi mới công tác thi đua, khen thưởng, tạo động lực phát triển trong thời kỳ mới

- Hiện thực hóa khát vọng “quốc gia hùng cường” của Việt Nam

- Hoàn thiện pháp luật về tổ chức và hoạt động của Chính phủ theo tinh thần Đại hội XIII của Đảng

- Các quan điểm cơ bản trong nghiên cứu, vận dụng và phát triển sáng tạo tư tưởng Hồ Chí Minh

Thông tin tuyên truyền